定义 #

SWIFT Code,即环球银行金融电信协会代码(Society for Worldwide Interbank Financial Telecommunication Code) ,是国际间银行、金融机构或其他组织进行跨境资金转移、信息传递时使用的唯一识别代码。它由 SWIFT 组织分配,通过标准化的代码体系,实现全球银行间快速、准确、安全的通信与交易处理,是跨境金融业务的关键基础设施。

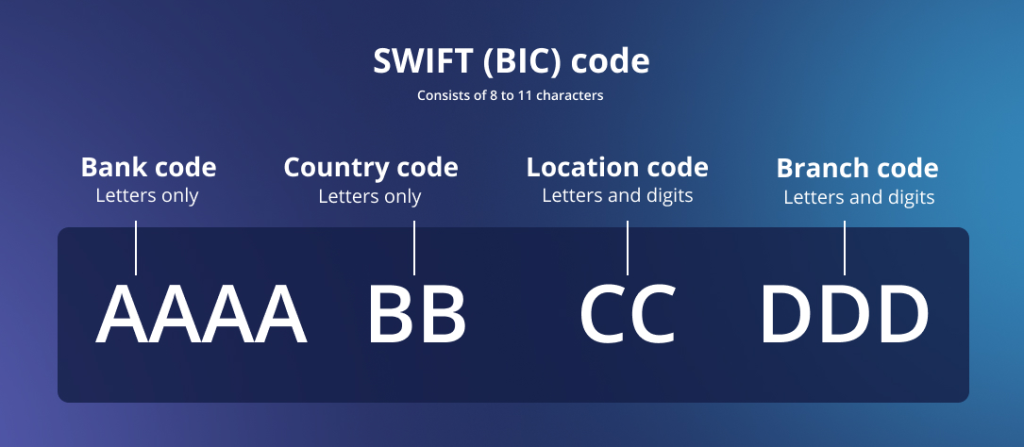

代码结构 #

SWIFT Code 通常由 8 位或 11 位字母和数字组成,其结构包含多个关键部分:

- 前 4 位:为银行代码(BIC Bank Code),代表特定的银行机构,具有唯一性,例如中国工商银行的代码为 “ICBK” 。

- 第 5 – 6 位:为国家代码(Country Code),采用 ISO 3166 标准,用于标识银行所在国家,如中国代码为 “CN”。

- 第 7 – 8 位:为位置代码(Location Code),一般代表银行所在城市,通常由字母或数字组成,例如北京代码可能为 “BJ”。

- 后 3 位(可选):为分行代码(Branch Code),用于区分同一城市内的不同分行,若省略则表示为总行代码。例如 “ICBKCNBJXXX”,完整的 11 位代码能精准定位到具体的银行分支机构。

作用 #

确保跨境交易准确性 #

在跨境汇款、贸易结算等业务中,SWIFT Code 如同银行的 “国际身份证”。当客户发起跨境支付指令时,发送行依据收款行的 SWIFT Code,能够准确无误地将交易信息传递至对应的银行机构,避免因银行名称相似、地址不明确等问题导致资金错汇、延误,保障资金流向的精准性。

标准化信息传递 #

SWIFT 组织制定了统一的报文格式和通信标准,全球银行基于此进行信息交互。不同国家、不同语言环境下的银行,通过 SWIFT Code 及标准化报文,可高效完成交易指令的发送、接收与处理,极大提升跨境金融业务的处理效率,降低沟通成本和操作风险。

增强金融系统安全性 #

SWIFT 系统采用严格的安全认证机制和加密技术,确保银行间信息传递的保密性和完整性。通过 SWIFT Code 进行交易时,每一笔指令都经过多重验证,有效防止信息泄露、篡改和欺诈行为,维护全球金融体系的稳定与安全。

在跨境支付中的重要性 #

跨境支付涉及多个国家的银行系统和监管要求,流程复杂。SWIFT Code 作为全球银行间的通用识别标识,是跨境支付流程的核心枢纽。无论是个人跨境汇款、企业国际贸易结算,还是金融机构间的资金划拨,都需依赖 SWIFT Code 实现银行间的准确对接。例如,一家中国企业向美国供应商支付货款,付款银行需通过收款银行的 SWIFT Code,将支付指令发送至美国银行系统,美国银行再根据代码将资金准确存入供应商账户。缺少 SWIFT Code,跨境支付将无法顺利完成,可能导致资金滞留、交易失败,甚至引发商业纠纷。

使用场景 #

跨境汇款 #

个人或企业进行跨境汇款时,无论是向海外亲友转账,还是支付留学费用、跨境投资款项等,都需要填写收款银行的 SWIFT Code。汇款人在银行柜台或网上银行操作时,准确录入 SWIFT Code,能保障资金快速、安全到账。

国际贸易结算 #

在进出口贸易中,企业通过信用证、托收等方式进行结算时,SWIFT Code 不可或缺。买卖双方的银行通过 SWIFT 系统,依据对方银行的 SWIFT Code 传递信用证开立、修改、付款等信息,确保贸易流程的顺利推进,保障交易双方的资金安全。

金融机构同业业务 #

银行间的同业拆借、资金清算、外汇交易等业务,同样依赖 SWIFT Code 实现机构间的精准通信与资金划拨。不同国家的银行通过 SWIFT 系统,以 SWIFT Code 为标识,高效完成同业业务操作,促进全球金融市场的资金流动与资源配置。

局限性 #

费用较高 #

通过 SWIFT 系统进行跨境交易,银行通常会收取一定的手续费,包括汇款手续费、中间行手续费等。对于小额跨境交易来说,这些费用可能占比较高,增加了交易成本,对个人用户和小型企业不太友好。

处理速度有限 #

由于 SWIFT 系统的跨境支付需经过多个中间行的处理和清算,交易流程相对繁琐,资金到账时间通常需要 1 – 5 个工作日。在紧急资金需求场景下,SWIFT 支付的时效性难以满足需求。

存在跨境监管限制 #

部分国家或地区因政治、经济等因素,受到国际制裁或监管限制,其银行的 SWIFT Code 使用可能受限。这会影响相关国家的跨境金融业务开展,阻碍国际贸易和资金流动。

未来发展趋势 #

随着金融科技的快速发展,SWIFT 也在不断革新。一方面,SWIFT 积极推进全球支付创新(gpi,Global Payment Innovation)项目,通过优化流程、加强银行间协作,提升跨境支付的速度和透明度,缩短资金到账时间,降低中间行手续费。另一方面,面对新兴支付技术如区块链、数字货币的冲击,SWIFT 正探索与这些技术融合,研究如何利用分布式账本技术提升跨境支付的效率和安全性,以适应全球金融市场的变革,巩固其在国际金融通信领域的主导地位 。