一、前言:跨境电商的“质变时刻”

跨境电商正处在从“野蛮生长”走向“专业精细化运营”的关键转折点。Marketplace Pulse 发布的《2026亚马逊全球市场趋势报告》显示,全球年销百万美元的卖家数量在四年内翻倍,而活跃卖家总数却下降了25%。这一“减量提效”的市场信号背后,是一场深刻的结构性变革:

- 流量红利枯竭,运营能力成为核心驱动

- 区域市场分化加剧,“全球化布局”与“本土化深耕”并行不悖

- 中国卖家跃升为主导力量,推动全球跨境电商格局重构

在此背景下,本文将从市场集中化趋势、核心平台与新兴市场比较、中国卖家的全球化进阶三大维度,深度拆解全球跨境电商的未来路径。

二、趋势一:跨境进入“强者恒强”的精英时代

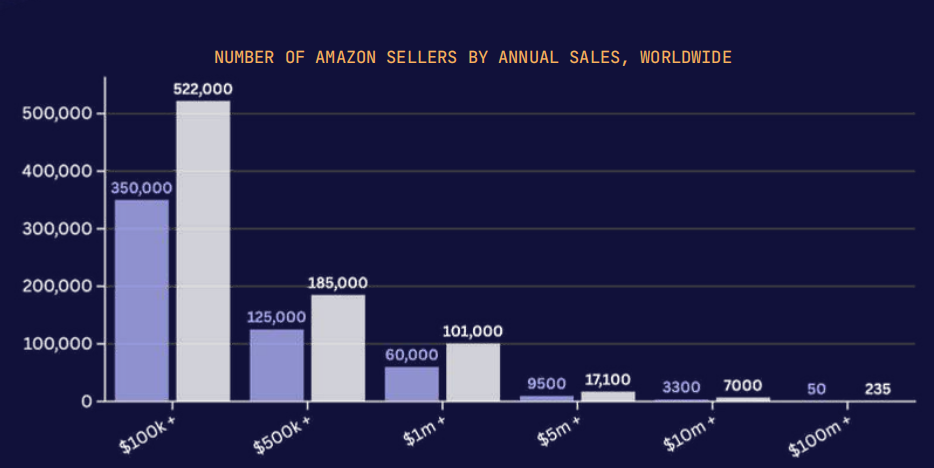

1.1 卖家数量减少,收入集中度上升

数据显示,自2021年至2025年:

- 全球百万美元级别的亚马逊卖家从60,000增长至100,000+

- 但活跃卖家总数从240万减少至180万

- 美国市场仅2%的卖家贡献了超过50%的GMV

这意味着平台已从“人人可入”的创业沃土,演变为“系统能力者的竞技场”。

1.2 专业化能力成为胜出关键

成功卖家的核心特征:

- 数据驱动的广告与运营策略

- 高效供应链与库存管理体系

- 品牌建设与站内外内容运营协同

- 能快速试错、灵活调整的组织结构

结论:未来不是卖家越来越多,而是企业越来越强。

三、趋势二:美国仍是核心市场,但本地流量红利接近天花板

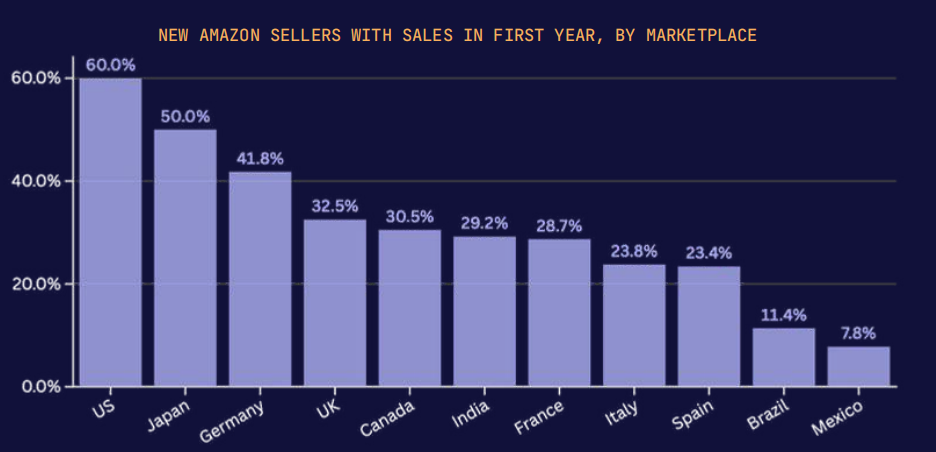

2.1 流量依旧集中在美国市场

尽管亚马逊全球有超23个站点,美国站仍是卖家获取流量+验证模型+高客单的首选:

- 新卖家首单成功率达60%,远高于德国(42%)、英国(33%)

- 活跃卖家人均流量为4,909次,为全球最高

- 多数小众品类仅在美国有足够搜索量支撑

例如,“Beard oil”在美国每月搜索量超25,000,而沙特不足50次。

2.2 成本高企,门槛提升

- 平台费用、广告投放、FBA仓储与履约成本推高利润门槛

- 成功卖家需构建高效运营系统,以维持盈利模型

策略建议:

- 对新卖家:以美国为测试场验证选品与运营能力

- 对成熟卖家:精细化运营存量市场,构建护城河

- 对服务商:向策略咨询和中后台服务升级

四、趋势三:本土深耕优于多站点扩张,但“蓝海”仍然存在

3.1 近70%的卖家仍在单一市场运营

即便亚马逊已构建全球基础设施,但实际卖家行为仍呈现“本地化锁定”:

- 69%卖家仅运营一个国家站点

- 真正实现全球化(11国以上)运营的卖家不足1%

- 美国卖家在北美以外的活跃占比不到1%

3.2 扩张壁垒是机会所在

卖家扩张顾虑来源于:

- 海关、增值税、语言、本地支付系统复杂

- FBA本地库存投放成本高,盲目listing风险大

但对于有准备的卖家,这些壁垒也意味着竞争小、潜力大。

高潜力市场:

- 拉美:墨西哥、新兴市场中的流量效率较高

- 中东:沙特与阿联酋,GMV与流量增长速度快

- 日本/德国:虽成熟但卖家粘性高、长期可持续性强

五、趋势四:中国卖家全球主导地位确立

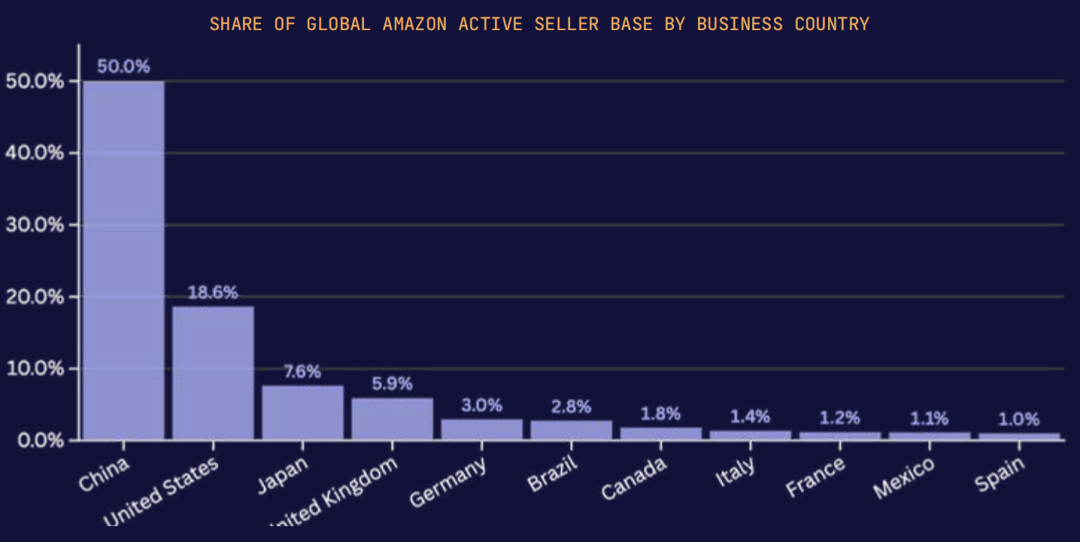

4.1 从“制造+代工”转向“全链路主导”

- 2025年中国卖家已占全球亚马逊活跃卖家50%以上

- 在美国TOP卖家中占比超过61%

- 占据全球平台广告与服务收入中的最大份额

这意味着:“中国卖家”正由幕后制造者变为台前的品牌方、运营者与定价者。

4.2 结构性优势与关键短板

其结构性优势不可忽视:

- 制造靠近产地,柔性供应链效率高

- 跨境物流成本受控,价格弹性强

- 出海经验丰富,快速试错能力强

但其关键短板也依然明确,并成为从“成本领先”迈向“品牌领先”的核心障碍:

- 品牌力与客单价:仍普遍落后于欧美本土卖家。

- 本土化沟通与信任建立:在内容营销、社交媒体等高信任感互动场景中能力尚待加强。

- 高价值客户的长期维系:对高客单、高复购类目的渗透有限,缺乏系统性的客户体验管理与本土化服务能力。

这些短板,本质上是对“本土化深度”的挑战。要真正理解并服务好海外消费者,卖家必须建立零时差、有温度、可沉淀的本地化沟通与服务体系。领先的卖家已开始借助专业的全球客服与运营伙伴,将多语种支持、PMP项目管理与行业经验沉淀为战略资产,从而把客户互动从成本中心,转化为提升复购与品牌信任的核心环节。

六、趋势五:平台价值重构,亚马逊正成为“基础设施”

5.1 平台角色转变

亚马逊从流量平台,转型为电商“基础设施”:

- 全球23个站点+本地履约+Prime会员体系+物流自动化

- 卖家只需构建商品力与品牌力,其余由平台承接

这促使卖家之间的竞争也进入“系统能力对抗”阶段。

5.2 从铺货逻辑向品牌资产逻辑过渡

- 爆品打法难以持久,平台更偏好品牌稳定供给

- 广告策略从“抢流量”走向“提升ROI与复购”

- 内容从硬广转向“高信任感叙事与产品力展示”

七、平台生态分析对比(流量+模式+机会)

| 平台 | 模式类型 | 代表市场 | 流量规模(大致) | 优势 | 挑战 |

|---|---|---|---|---|---|

| 亚马逊 | 封闭平台+FBA | 美国、德国等 | 全球第一 | 流量大、物流闭环、品牌机会强 | 费用高、门槛高 |

| TEMU | 全托管 | 美国、欧洲 | 快速上升 | 流量补贴大、低价倾斜 | 缺乏品牌沉淀、对卖家限制强 |

| 沃尔玛 | 开放平台 | 美国 | 第二梯队 | 自带零售基因、履约保障 | 审核严格、类目局限 |

| 美客多 | 平台自营+第三方 | 拉美 | 高增速 | 地域性强、社交粘性高 | 物流和税务复杂 |

| Coupang | 自营为主 | 韩国 | 区域主导 | 本地流量强、履约速度快 | 语言和本地合规要求高 |

| 速卖通 | 开放平台 | 欧洲、俄语区 | 中等 | 本地化运营推进、价格优势 | 盈利模式转型中 |

八、结语:全球跨境电商的下一个五年关键词

- 深耕优于快扩:2026年将是“积累者红利”的兑现期,超过60%的TOP卖家早在2019年前就已入局。

- 企业化能力驱动:选品、广告、履约、内容、合规等要素需形成系统性协同。

- 中国卖家破局关键:从成本领先到品牌领先,需真正理解“海外消费者”,走向本土化运营。

- 服务生态升级:卖家需求正从外包执行转向能驱动品牌本土化与复购增长的深度战略协同。

7 1 月, 2026

类别: