-880x383.png)

本报告通过分析东南亚六国(新加坡、马来西亚、泰国、印度尼西亚、越南和菲律宾)的宏观经济和贸易发展情况,探讨东南亚六国在贸易、投资和产业合作的机会和风险,为企业在东南亚地区经贸决策提供参考。

一、东南亚宏观经济:增长放慢通胀回落

2023年,东南亚六国的宏观经济增速较2022年有所放慢,下半年增长表现较上半年有所改善。制造业的增长小幅下滑,消费增速下滑,通胀水平显著回落。预计2024年宏观经济表现好于2023年,消费走强,贸易复苏,通胀风险下降。

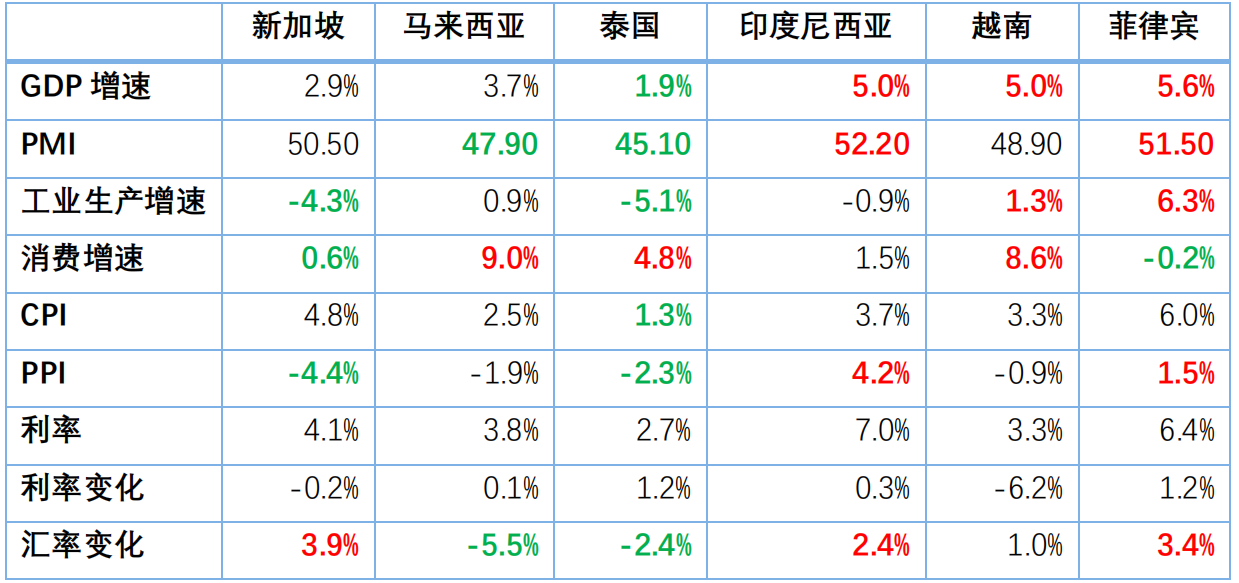

表1:2023年东南亚六国宏观经济主要指标

注:GDP增速以本币不变价衡量。利率选取三个月同业拆借利率指标。汇率变化,正数代表升值,负数代表贬值。

红色粗体表示该指标在东南亚六国中表现居前,绿色粗体表示该项指标在东南亚六国中表现垫底或有风险。

1.GDP增长:增速放慢,菲越印尼增速5%以上

2023年东南亚六国中,菲律宾、越南和印度尼西亚的经济增长速度保持在5%以上,马来西亚、新加坡和泰国的经济增速相对低(2-4%区间内)。(数据来源:WIND,CEIC)

2.制造业:印尼菲律宾保持扩张泰国越南马来持续下行

2023年,印度尼西亚和菲律宾制造业PMI保持平稳向好,新加坡制造业PMI下半年开始进入扩张区间,泰国的制造业PMI下半年持续下滑,12月已降至45.1,越南的制造业PMI在第三季度有所回暖但第四季度又跌入荣枯线以下,马来西亚的制造业PMI全年处于50以下的水平。工业生产指数反映出2023年东南亚各国工业生产的增长表现:1)菲律宾的工业增速最为突出,2)越南和马来西亚工业小幅正增长,3)印度尼西亚的工业生产与2022年同期基本持平,4)新加坡和泰国的工业生产,比2022年同期负增长。(数据来源:WIND)

3.消费:越南泰国马来增速领跑,旅游复苏是重要动力

2023年下半年,越南、泰国和马来西亚零售增长强劲,印度尼西亚的消费表现疲软,新加坡和菲律宾的消费同比下滑。

东南亚多国都非常重视旅游业,东南亚的国际游客人数2023年约恢复到2019年60-70%左右,恢复程度最高的马来西亚2023年的国际游客数是2019年的77%。2023年下半年以来,泰国、马来西亚、新加坡等国家都宣布对中国游客实施免签政策,预计2024年中国游客对东南亚旅游的复苏将成为其经济增长的重要贡献因素。(数据来源:WIND)

4.价格:通胀风险显著缓解PPI持续下滑

2023年东南亚六国的消费价格指数(CPI)集体下滑,通胀风险显著缓解。东南亚六国的生产价格指数(PPI),2023年以来走势出现了分化:印度尼西亚的PPI逐月走低,保持在3%上下;菲律宾PPI逐月走低,下半年在0上下波动;新加坡、泰国、马来西亚和越南的PPI先下降后回升,连续三个季度为负,主要是因为2022年基数效应造成的,因此2024年PPI有望恢复到正常水平。(数据来源:CEIC)

5.利率和汇率:泰国加息越南降息新加坡越南菲律宾汇率坚挺

2023年美联储共举行了8次利率会议,在1月、3月、5月和7月分别加息25个基点,累计加息100个基点。泰国因为利率水平较低,三个月同业拆借利率也提高了100个基点左右。越南GDP增长受到美联储加息和外贸外资增长放缓的冲击,越南央行在2023年连续四次降低了基准利率,从6%降至4.5%,相应的三个月同业拆借利率降低了616个基点。

2023年,东南亚各国中新加坡、菲律宾和印度尼西亚的汇率表现最好,相比2022年分别升值3.9%、3.4%和2.4%,越南小幅升值1.0%,泰国和马来西亚的汇率均有小幅贬值,马来西亚汇率最为疲软。(数据来源:CEIC)

二、东南亚对外贸易

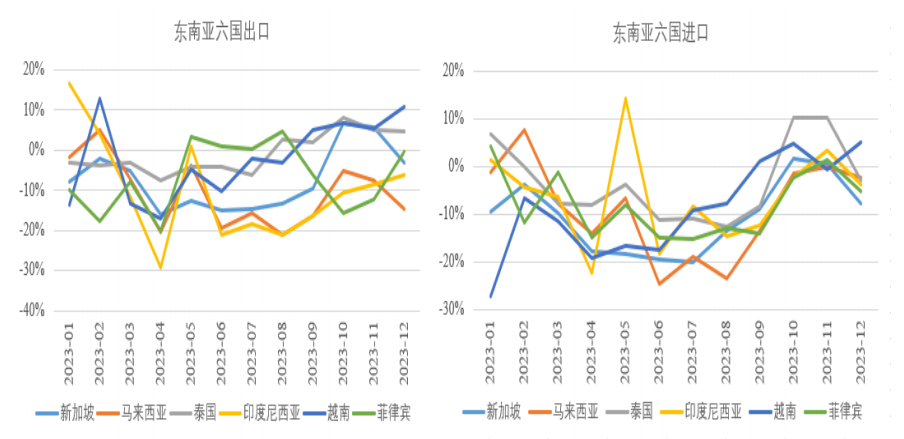

1.总体表现:贸易先降后升,进口需求较弱贸易顺差扩大

从贸易平衡的角度而言,新加坡和越南的顺差扩大,印度尼西亚、马来西亚的顺差缩小,而菲律宾和泰国逆差缩小。2023年下半年新加坡的贸易顺差同比增长35.3%,越南2023年下半年贸易顺差148.2亿美元,同比增长153.3%;另外泰国在2023年有5个月出现贸易顺差,经常账户收支有显著改善。(数据来源:WIND)

图1:2023年东南亚六国月度出口和进口增速

2.2023年贸易新动向

a.新加坡:四季度进出口改善化工品机器设备出口转正

2023年,新加坡出口额同比下滑7.7%,进口额同比下滑11.1%,贸易顺差同比增长33.6%(以美元计价)。机器和运输设备、矿物燃料、化工产品及杂项制品在新加坡的总出口以及总进口中占比均在90%左右,2023年主要类别出口/进口增速在下半年均逐季恢复,第四季度化工品、机器和运输设备以及杂项制品的出口增速转正。(数据来源:CEIC)

b.马来西亚:四季度进出口有所恢复工业制成品是亮点

2023年,马来西亚10大类贸易商品当中,饮料和烟草、食品和活畜两类商品出口同比增速为正(分别为13.1%、4.2%),食品和活畜进口同比增速也为正(4.2%),其他大类商品出口和进口均负增长。数据显示主要的商品类别当中,马来西亚出口表现最好的是工业制成品(Q4+4.0%),出口下降最严重的商品类别是矿物燃料和杂项制品。进口增长恢复最显著的商品类别也是工业制成品Q4+13.6%),进口下降最严重的商品类别是矿物燃料、机器和运输设备。(数据来源:CEIC)

c.泰国:下半年出口显著改善矿物和燃料出口猛增

2023年下半年,泰国出口的主要商品类别同比增速明显改善,矿物产品和燃料同比在第四季度同比增长45.1%,增速最快;进口的主要商品类别同比增速也明显改善,资本货物在第四季度同比正增长15.7%,消费品、燃料和润滑油同比增速也转正。(数据来源:CEIC)

d.印度尼西亚:出口下滑较快工业制成品和杂项制品正增长

2023年,印度尼西亚出口额同比下滑11.4%,进口额同比下滑6.6%,贸易顺差同比下降32.3%(以美元计价)。主要的商品类别当中,印度尼西亚杂项制品和工业制成品在第四季度出口增速转正(分别为7.1%,2.8%),出口下降最严重的商品类别是矿物燃料。进口增速为正的商品类别是矿物燃料,进口下降最严重的商品类别是化工产品和工业制成品。(数据来源:CEIC)

e.越南:进口下滑严重电子产品手机和机器出口恢复正增长

2023年,越南出口额同比下滑2.5%,进口额同比下滑9.1%,实现贸易顺差128.9亿美元,同比增长588.9%(以美元计价)2023年下半年越南主要商品出口增速均呈现显著改善,包括计算机、电子产品及零配件(Q3+12.2%,Q4+16.5%),电话、手机及零件(Q3-5.6%,Q4+3.0%),机器/设备/工具和仪器(Q3-12.2%,Q4+6.1%)等(数据来源:CEIC)

f.菲律宾:出口进口均下滑电子产品继续去库存是主因

2023年,菲律宾出口额同比下滑6.9%,进口额同比下滑8.2%,贸易逆差同比减少10.0%(以美元计价)。2023年菲律宾主要的贸易商品类别当中,出口均为负增长,出口下降最严重的商品类别是电子数据处理和其他矿物产品。进口增长最显著的商品类别是运输设备(Q3+8.8%,Q4+32.9%),进口下降最严重的商品类别则是电子数据处理、组件或设备(半导体)和矿物燃料(下半年,菲律宾的组件或设备(半导体)和电子数据处理产品进出口的降度有所收窄,显示去库存的过程仍在继续。2023年全球半导体行业仍然正处于周期下行和去库存的趋势当中。(数据来源:CEIC)

三、小结

- 2023年东南亚六国的宏观经济增速表现较上年有所放缓。下半年增长表现较上半年有所改善,制造业景气度小幅下滑,消费增速下滑,通胀水平显著回落。预计2024年东南亚宏观经济表现好于2023年,消费走强贸易复苏,通胀风险下降。

- 菲律宾和越南的制造业,马来西亚、越南和泰国的零售增长表现较好,旅游复苏是消费的重要动力,另外新加坡、菲律宾和印度尼西亚的货币比较坚挺。泰国和新加坡的制造业,菲律宾的消费,马来西亚和泰国的汇率表现疲弱。

- 2023年东南亚六国进出口贸易负增长,进口降幅更大,贸易顺差有所上升。四季度各国的部分主要出口产品有回暖的趋势。需要注意:菲律宾第一大类别的电子产品贸易继续两位数负增长。预计2024年东南亚进出口将继续复苏。